中国科技企业孵化器自1987年创办以来,快速发展,尤其在2005年后呈加速发展趋势,孵化器数量由2005年500多家增至2015的2000多家; 预计到2020年,中国的孵化器将接近5000家。孵化器是指一个集中或虚拟的空间,能够在企业创办初期举步维艰时,提供资金、管理等多种便利,旨在对高 新技术成果、科技型企业和创业企业进行孵化,以推动合作和交流,使企业"做大"。在泛义上,众创空间、科技园、创意园等机构,均可以根据实际情况被纳入孵化器的范畴内。在众创空间与孵化器的对比上,众创空间主要服务于“大众创新”,重 点关注创意,协助创业者将想法变成样品。而传统孵化器更加注重创业。众创空间更像是孵化器的前端,为孵化器的有效创业提供创新支撑。2015年,互联网虽然在个别领域遭遇资本寒冬,但是基于整个移动互联网行业生态,创业的机会仍然遍地开花。而资本在回归理性之后,对于优秀的项目同样毫 不吝啬,进而也继续推动着创业环境的发酵,孵化器市场因此也是处于一个持续火热的状态。2013年12月,新三板启动全国扩容,挂牌数量一路飙升。截止到 2016年3月14日,新三板挂牌企业总量突破6000家,达到6026家。新三板直接对接高新初创企业,各省市有不同程度的补贴政策,做市转让比例不断 提升。多元因素影响下国内兴起创业潮,也形成孵化器的巨大需求市场。中国孵化器主要模式:

模式一:企业平台型企业主导型孵化器是指基于企业现有先进技术资源,通过技术扶持,衬以企业庞大的产业资源为创业者提供高效便捷的创新创业服务;主导者通常为大型企业,利用 其雄厚的资金实力以及资源调配能力,目标是未来能为孵化器主导者带来新模式,为上游企业带来新技术。目前,国内三大运营商、百度、腾讯等科技型企业都已着 手建立旗下孵化器,如中国电信创新孵化基地、微软创投加速器。

模式二:“天使”+“孵化”型“天使”+“孵化”型孵化器主要是效仿美国等发达国家孵化器的成功模式:由民间资本或教育类机构,例如各大创投机构或高校主导;同时对项目的筛选倾向于具 有创新科技或创新服务模式的企业,入孵后对看好的企业进行天使投资,并在毕业后的后续融资中退出实现股权溢价。如创新工场、启迪之星孵化器、洪泰创新空 间、联想之星还有深圳创新谷,主要通过投资来实现孵化器的盈利。

模式三:开发空间型办公空间类孵化器的孵化模式,是在此前孵化器初期的基础上进行了全面的包装和完善,更注重服务质量和品牌效应,致力于打造创业生态圈。该模式的孵化器为创业者提供基础的办公空间,并以工位计算收取低廉的租金,同时提供共享办公设备及空间。如车库咖啡、3W咖啡、科技寺等。

模式四:媒体创新型媒体类创新型孵化器是指依托自身庞大的媒介平台,凭借其对创业环境以及科技型企业的长期跟踪报道从而积累的经验为创业者提供多种扶持帮助的孵化器。其有效 地帮助创业孵化项目极大提升了项目知名度,同时提供各方面资源的对接。媒体类创新型孵化器大多行业经验丰富,无盈利压力,同时自身经营多年的媒体平台可为 孵化器提供持续型的经济支持。如创业邦旗下孵化器BangCamp和36氪旗下孵化器氪空间等。

模式五:新型地产型新型地产类孵化器诞生的时间不长,模式较为单一,目前主要靠出租办公位,并且提供共享办公设备,网络以及出租办公空间为盈利模式;主导机构一般都为大型地产商,产业地产过剩,寻求转型;如Soho3Q、优客工场等。

模式六:垂直产业型产业技术平台模式孵化器指针对某一产业进行定向孵化,提供行业先进产业技术以及孵化基金,帮助特定领域创业者将技术落地,产业化发展;该类孵化器一般在产 业垂直方面有着庞大的人脉以及行业资源,为特定行业创业者提供除资金和技术以外的多项增值服务;位于北京中关村和上海市北高新技术服务业园区等等多个云计 算产业孵化器,广东文投创工场则专注于互联网和文化产业的项目孵化;theNode则凭借对于文化科技行业资源的整合能力,帮助创业者成长。

综合模式孵化器发展至今,其形态已经不仅仅限于单一模式。在结合实际发展需求的情况下,孵化器往往会融合多样的服务形式以及开发更多细分业务路线,以更好的促进孵 化器的发展。如位于中关村的创业公社,其以“孵化+投行+投资”的运营模式,打造的集共享式办公空间、创业互助社区、小微金融、创业公寓为一体的全新模式 众创空间。为移动互联、互联网金融、智能硬件等新兴领域的创业企业,提供办公空间、创业公寓、基础运营、资源对接、咨询培训、天使投资、融资筹划等服务。

孵化器的定义

2015年中国互联网企业融资行业分布

2015年国内各省份新三板挂牌公司家数排行榜(TOP10)

中国孵化器规模及预测

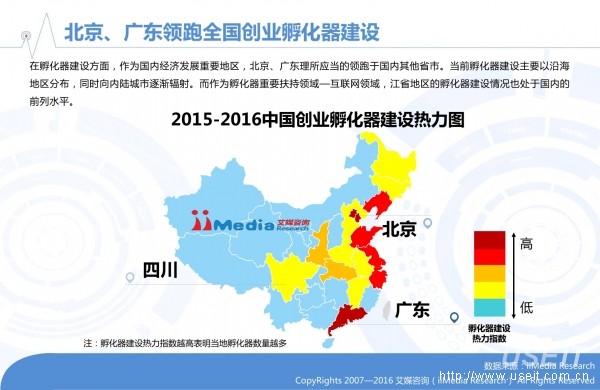

2015-2016中国创业孵化器建设热力图

在孵化器建设方面,作为国内经济发展重要地区,北京、广东理所应当的领跑于国内其他省市。当前孵化器建设主要以沿海地区分布,同时向内陆城市逐渐辐射。而作为孵化器重要扶持领域—互联网领域,江省地区的孵化器建设情况也处于国内的前列水平。

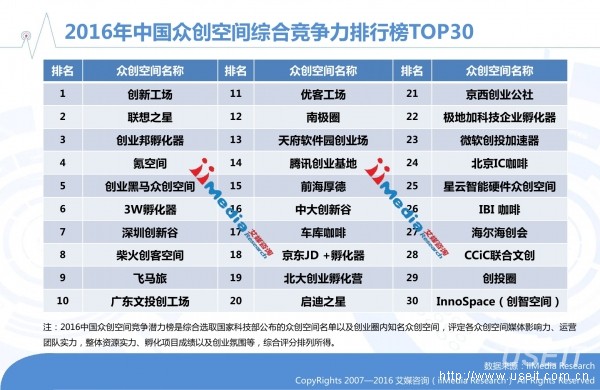

2016年中国众创空间综合竞争力排行榜TOP30

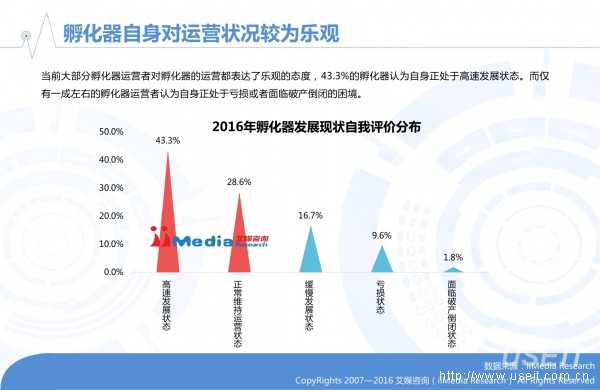

2016年孵化器发展现状自我评价分布

当前大部分孵化器运营者对孵化器的运营都表达了乐观的态度,43.3%的孵化器认为自身正处于高速发展状态。而仅有一成左右的孵化器运营者认为自身正处于亏损或者面临破产倒闭的困境。

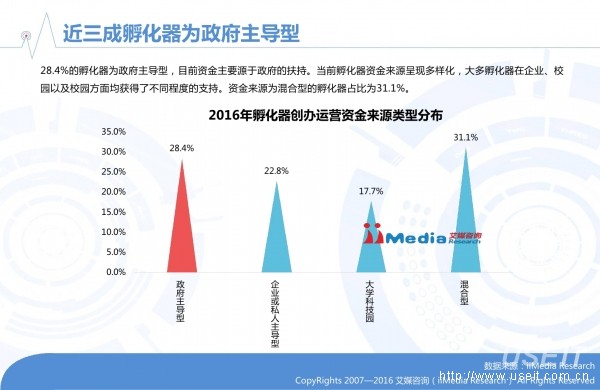

2016年孵化器创办运营资金来源类型分布

28.4%的孵化器为政府主导型,目前资金主要源于政府的扶持。当前孵化器资金来源呈现多样化,大多孵化器在企业、校园以及校园方面均获得了不同程度的支持。资金来源为混合型的孵化器占比为31.1%。

2016年孵化器吸引创业者进驻因素分布

创业项目在资金方面的支撑需求是非常重要的,近七成创业者在选择孵化器时考量主要因素为其资本资源。随后其主要考虑因素为孵化器提供的政策优惠以及人才环境,分别占比65.3%和54.5%。